私たちが仕方なく納めている税金。その行先はどうなのか? 税の種別ごとに、札束のうなる大金庫に貯められて、公共事業や年金などに使われている……そんなイメージかもしれません。しかし実際は違うのです。今回は、私たちの税金の行く末について調べてみました。

ぼくらの税金のゆくえ

私たちの社会・生活は税金で支えられていると言われます。

国は、外交、国防、警察などのほか、社会資本の整備、教育、社会保障などの国民生活に必要不可欠な公共サービス等を提供するため、「税」という形で国民から調達しています。

財務省HP 1. 租税(税金)に係る主な資金の流れ

お金を取られるのはイヤだなと思いつつ、私たちは税を納めています。

一方で、納めたお金がどう動いているのかについては、よく知りません。

税が入れられる大きな金庫があって、予算に合わせて使っている、くらいのイメージです。

というわけで、それを調べてみました。

今回は政府に納める「国税」と、政府の財布である「国庫金」について、ざっくり解説します。

国税と国庫金

国税は、日本国政府に納める税です。

所得税、法人税、相続税、消費税、酒税、たばこ税、揮発油税など。

国庫金とは、政府の資金のことで、次の3つが含まれます。

〇国税や社会保険料などで納められる歳入金

〇公共事業や年金などで支払う歳出金

〇その他の歳入歳出外現金

政府の資金ではありますが、政府が直接管理しているわけではありません。

日本銀行が政府預金として預かって管理しています。

私たちが自分のお金を銀行に預けるのと同じです。

国庫金の収入・支出は日本銀行を介して行われるのです。

参考:日本銀行HP「国庫金とは何ですか?」

紙幣や現預金で納める税金

私たちは、銀行やコンビニを通じて納税します。

紙幣で払う場合もあれば、預金引き落とし、あるいはクレジットカードということもあるでしょう。

自分の使えるお金から支払っているわけです。

ただ、これは少し視点を大きくしてみると、国民一般すなわち民間のお金が税として納められていると言えます。「カネは世間の回りもの」と言われますが、「世間/国民の間を回っているお金、その一部が政府に吸い上げられる」ととらえられます。

日本銀行の政府当座預金口座へ

納めた税金(国税)は国庫金となります。

その行先は、日本銀行の政府預金。その中でも当座預金口座に入ります。

当然ですが、その形は紙幣でなく「デジタルデータ」です。

日本銀行は「銀行の銀行」「政府の銀行」と言われます。

日銀の取り扱う預金は、金融機関同士、あるいは政府と金融機関の取引でしか使えません。

これは、日銀に口座を持てない国民一般にとって「使えないお金データ」です。

モノの購入や労働への支払いに直接使われることはありません。

単位は同じ日本円ですが、私たちが日常使うお金とは別モノと考えられます。

私たちが納めた税金は「国民の間から消滅し、日銀預金の世界にデータ転生する」とも言えましょう。納税は、世間を回るお金を減らす行為でもあります。

政府口座、3種類

その「日銀預金界」の政府口座ですが、大きく3つに分けられます。

ア 当座預金:政府の支払準備金

イ 指定預金:すぐには使わない余裕金

ウ 別口預金:外国貨幣、代用納付証券、硬貨を管理

ウは特殊なので、説明を省きます。

身近なところに例えると、

アは、〇〇ペイなどでスマホにチャージされたお金データです。

当面の支払い用ですから、通常の預金と違って利子がつきません。

利子がつかないのはいわゆる「タンス預金」も同じですが、日銀当座預金は紙幣ではありませんので、〇〇ペイの方が近いと言えます。

イは利子がつきます。例えるなら、まさに普通の銀行預金です。

今回テーマの税金はと言いますと、これはすべてアの当座預金に入ります。

とはいえ、利子がつかないのはもったいない。

そのため支払い準備に最低限必要な1500億円(※)を基準に、余裕分をイの指定預金に入れ替えるのです。

※平成17年(2005)時点

名目としては色々ある税ですが、入ってしまえば一緒くたの政府預金として扱われています。

「消費税は社会保障財源に充てます!」と財務省は言いますが、そもそも財布は分かれていません。

すべて国庫金という大きな財布の中で管理されています。

一方で、導入後30年間の消費税収は372兆円。対して法人税の減税額は291兆円。

「法人税を減らした分、消費税で穴埋めしてきた」というのは確かなようです。

政府短期証券

家計において、月々の収支は一定ではありません。

ボーナスなどで収入が多い月があれば、逆に飲み事や催事などで支出が増える月もあります。

この点、国庫金も同じです。

「支払いが多いのに、当座預金が足りない!」となっては困ります。

そういう時は、指定預金から当座預金へお金を移して支払いに備えます。

私たちが銀行預金から、〇〇ペイのスマホへチャージするようなものです。

とはいえ、それでも間に合わない場合もあります。

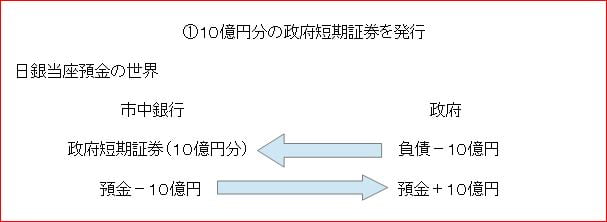

この時に使われるのが「政府短期証券」です。

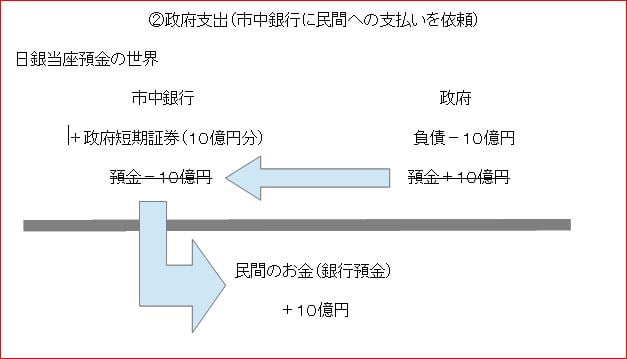

「政府短期証券」は、政府が他の銀行の「日銀当座預金」を借りて自分の当座預金に入れ、支払いに充てるもの。その後、利息分をつけて返済します。↓は10億円分の政府短期証券の例です。

返済に使われるのは、その年の税金などの歳入です。

ここで気づくことは2つ。

1つは原理的に支出が先で税収が後、ということ。

税収がなければ支出ができないわけではありません。

2つ目、「政府短期証券」で支出して増えた民間のお金は、すぐに取り返されて元に戻ること。

戻るどころか、利息分を考えると減ることになります。(図では省略してます)

税収の範囲でのみ政府がお金を使っていては、民間のお金は増えないのです。

(民間が自ら借金して投資を増やせば、話は別ですが……現在のような「ほぼデフレ」では極めて困難です)

最強資産、国債発行

短期証券があれば、長期証券もあります。

それが国債です。償還期間は2年、5年、10年、40年など様々。

政府は国債発行によっても資金を調達し、国家として必要な事業にお金を使います。

こちらだと、当面は民間のお金が増えたままとなります。上図では②の状態ですね。

もちろん償還期間が過ぎて返済されると、民間のお金がやっぱり減ることにはなります。

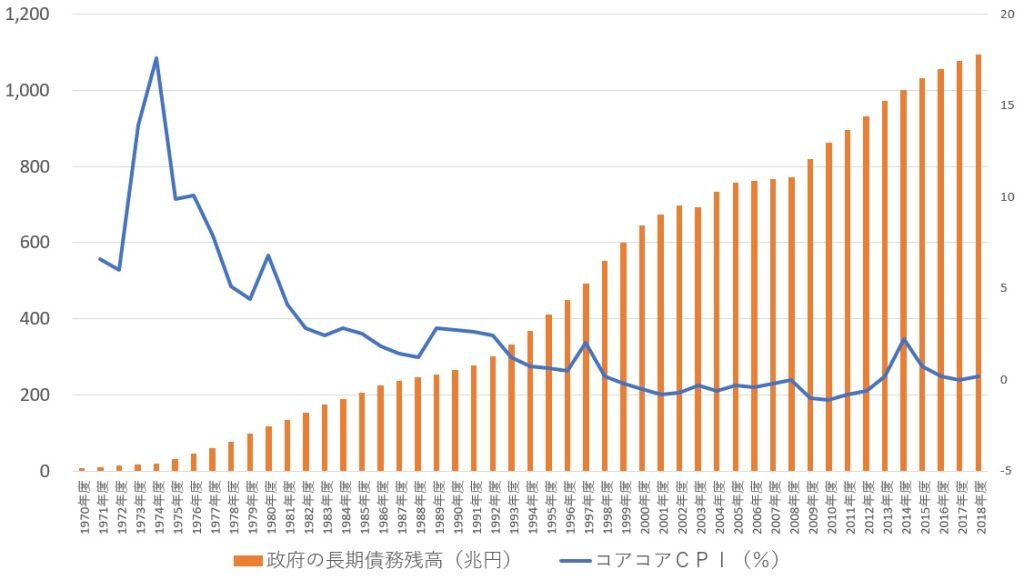

しかし実際には、国債(政府の長期債務)は全体として返済されてしまうことなく、増え続けています。

国債は財務省も太鼓判を押す「超安全」な証券。

発行額が増えても、金利・インフレ率共に低いまま。

持っている方が金利が付いてお得ですから、償還期間が過ぎても、またすぐに売れるのです。

そして、政府が国債という「負債」を増やしてくれるからこそ、民間のお金が増えます。

誰かが黒字になるには、誰かに赤字になってもらうしかないのです。

国民が豊かになるには、税金分はもちろんのこと、国債発行を行って政府がお金を使わなければなりません。

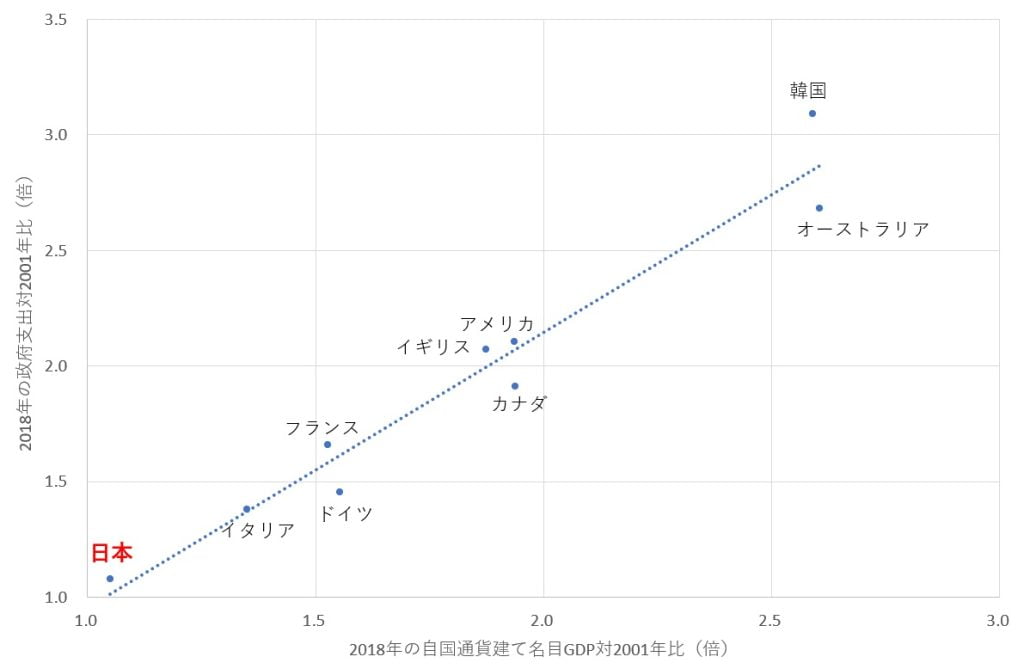

我が国の経済は低成長で、国民も所得不足に困っています。これは諸外国に比べ、国債の増やし方が足らないからです。

我が国経済が諸外国以上に成長し、国民が豊かで安全に暮らすためには国債発行の大幅増が必要です。

政府は「国債発行を減らし、税収のみで支出をまかなうべき」というプライマリーバランス黒字化目標にこだわっていますが、愚の骨頂。その点については↓の記事を参考にしていただければと思います。