昨今、世間を騒がせている円安。 コロナパンデミックとウクライナ・ロシアの戦争も相まって、資源を輸入に頼らざるを得ない日本において、この円安が物価高騰の危機を招くと各所で叫ばれています。

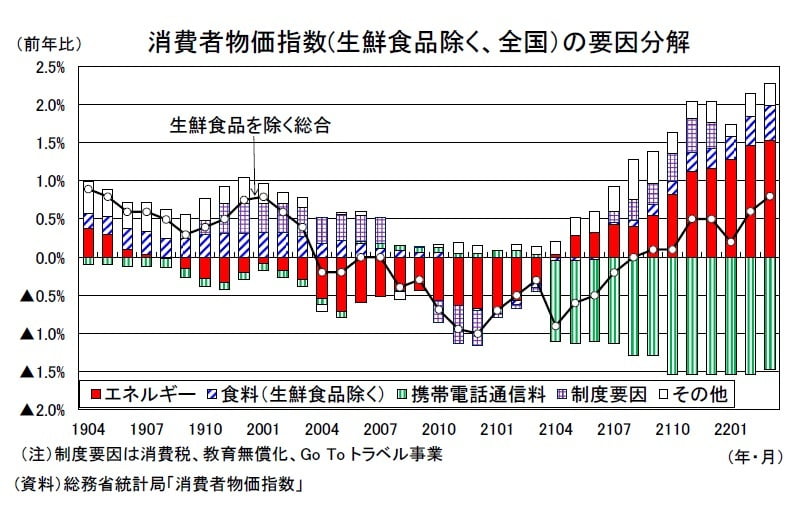

携帯電話通信料を除くコアコアCPIにおいて、昨年4月の時点から既にインフレ傾向にあり、記事によれば4月から携帯電話通信料の下落率が大きく縮小することから、純粋にインフレ傾向になる可能性が指摘されています。

このインフレの最大の要因は、輸入コストの上昇にあり、これに拍車をかけているのが円相場の下落、すなわち円安です。 一部緊縮派界隈では、「コロナ禍の財政出動で円安になった!緊縮財政!PB黒字化!」とはしゃいでいる向きもあるようですが、コロナ禍における財政出動は、基本的に国内で消化されるお金であり、海外に流れるものではないため、為替相場の変動要因になり得るはずがなく、彼らの考え方は完全に間違っているわけなんですが、ではなぜ今、円安が進んでいるのでしょうか。

その要因を一つとして、日銀の低金利政策と金融緩和、いわゆるリフレーション政策について考えてみたいと思います。

イントロダクション~準備預金制度と銀行融資

その前に、まず準備預金制度と銀行融資の関係についてご説明します。

銀行が負債である預金を増やす、すなわち預金通貨をより多く発行するためには、その預金の一定比率以上の日銀当座預金を保有していなければなりません。

これは準備預金制度、すなわち「金融機関は受け入れている預金等の一定比率(準備率)以上の金額を日銀に預け入れなければならない」という制度に基づいたもので、銀行は日銀に預け入れている金額が多ければ多いほど、預金の受け入れ、つまり負債を増やすことが出来るということでもあります。

銀行融資は、銀行の負債として預金通貨を発行することにありますから、日銀が銀行から国債を買い取り、代わりに日銀当座預金を振り込めば、その分銀行はより多くの融資をすることが出来るということになるわけです。

準備預金制度とは何ですか? 超過準備とは何ですか? 教えて!にちぎん 日本銀行

準備預金制度における準備率 日本銀行

金融緩和政策と物価~リフレーション政策

日本銀行は黒田東彦総裁のもと、2013年4月4日から「量的・質的金融緩和」政策、すなわち異次元緩和とも呼ばれる積極的な金融緩和政策を行って来ました。

ここで言われる金融緩和とは、日銀が市中銀行などが保有する日本国債を買い入れ、その代わり日銀当座預金を発行するいわば国債と日銀当座預金(ベースマネー、マネタリーベース)の入れ替えのことです。

当時の政権であった安倍内閣の説明によれば、資金供給量を拡大することで期待インフレ率の引き上げを通じ、デフレを脱却する、いわゆるリフレーション政策を実行することが目的だったと言われています。

なぜベースマネーを増やすと物価が上がるという話になるかというと、ベースマネー、特に日銀当座預金を増やすと、銀行は準備預金制度に基づいて融資の限度額が増えるから、それによって銀行融資に基づく投資が増え、経済が活性化して物価が上昇するだろう、というロジックです。

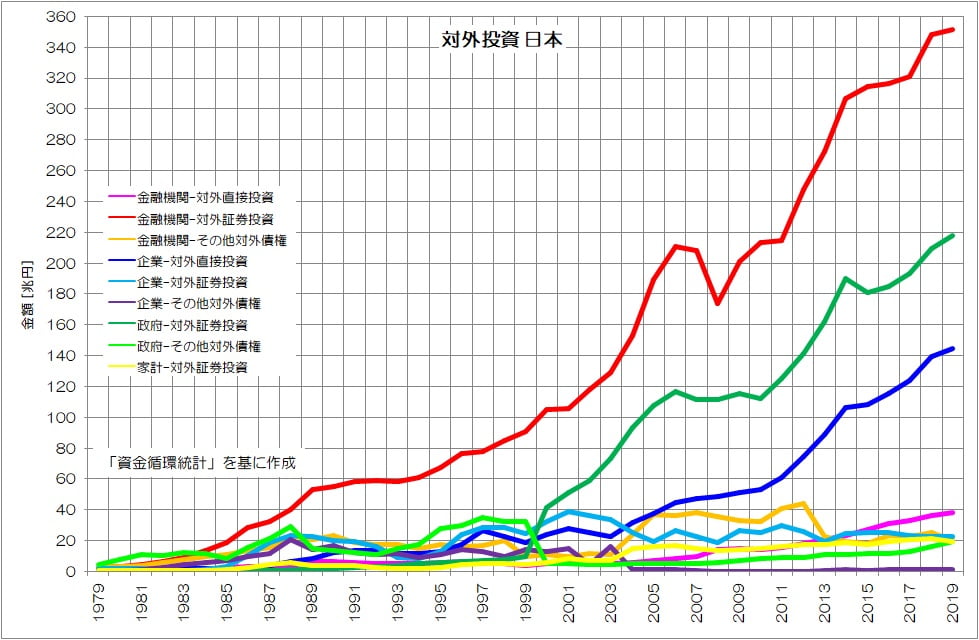

銀行も、低金利政策で国債金利によって利益を上げるということが難しくなっていたところで、国債を日銀に買い取らせることに抵抗を示すことはありませんし、黒田日銀による異次元緩和策において、国債を買い取るというオペレーションは順調に進み、2013年3月には135兆円程度であったマネタリーベースは、2022年3月までに662兆円、実に5倍にまで膨れ上がりました。

デフレ不況と対外投資の増加

しかし、銀行としては、融資先、投資先が無ければ利益を上げることは出来ません。

国債は低金利で儲けが薄い。国債を売ってベースマネーを得たものの、いくら現金を持っていてもそれで儲けが出るわけではありません。

かといって国内を見渡してみても、デフレ不況によって資金需要がありません。数少ない融資・投資話があっても、金利も低くせざるを得ないので、やはり儲けは薄くなってしまいます。

そこでどうなるかというと、やはり海外に目を向けるしかなくなるわけです。

すでに日銀は、1999年3月から、ゼロ金利政策の名の下に超低金利政策を実施しており、海外投資の動きはすでにありました。リーマンショックの影響で一時は落ち込みましたが、2000年代から銀行の海外投資、特に対外証券投資の動きは顕著になり、企業の対外直接投資も徐々に増加していきました。

2013年9月に東京オリンピック開催が決定して、一時海外投資の伸びは緩やかになりますが、その後は落ち込みもなく順調に伸びて行っています。

いくらお金を貸し出せる額が増えたとしても、貸出先が無ければ貸せません。

いくらお投資をしても、投資先の景気が悪ければ利益も出ません。

貸せない、投資先がないということは、金利や利益が得られませんから、儲けになりません。

国内がそんな状況で、カネだけが余った結果として、金融機関や投資家、機関投資家の資本、お金は、日本から海外へと流出して行ってしまうのです。

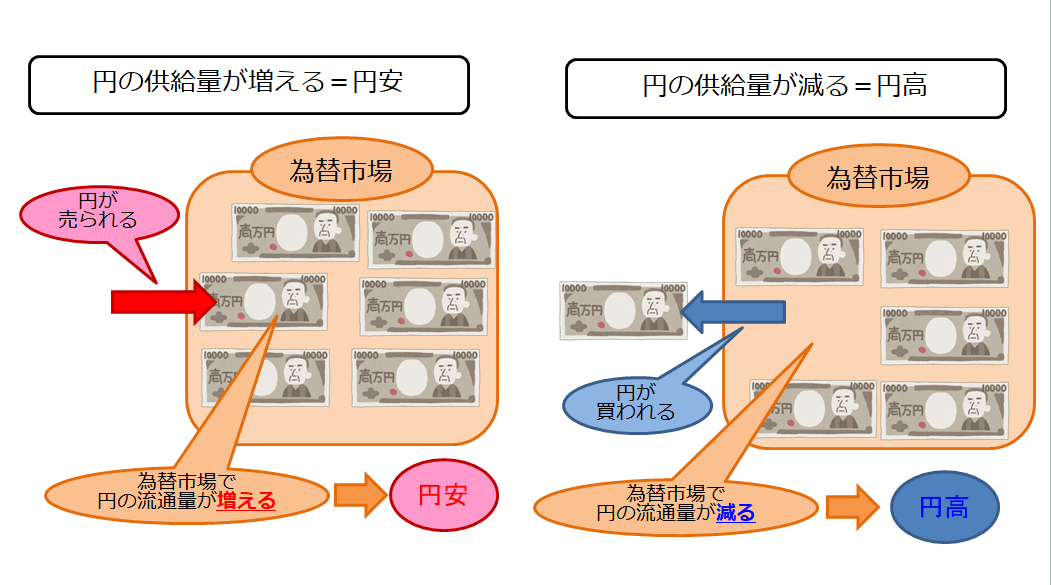

為替相場の変動と海外投資

以前の記事でも解説しましたが、為替の変動要因には大きく貿易と海外投資があります。

この二つを比較すると、海外投資は貿易と比較して、額の大きさから為替相場により大きな影響を与えます。

つまりアベノミクスによる異次元金融緩和は、緊縮財政とセットになることで、国内に向かうはずの国内資本を海外へと誘導し、円安圧力を高めることになりました。

その結果、コロナ禍とウクライナ情勢という戦禍を経て、期待インフレ率(資金供給によって「景気が良くなるだろう」と予想した企業が値上げに走り、物価が上昇すること)などではなく、輸入コストの高騰によって、日銀が設定した2%の物価目標は達成されつつあります。

当初リフレ派が主張していたのは「ベースマネーを増やして国内投資を刺激し、国内の景気を良くして物価上昇を目指す」というストーリーであったはずですが、実態は円安から輸入コストの高騰により物価が上昇するという流れだったわけです。

もしかすれば、コロナ禍やウロ戦争がなくても、金融緩和をし続ければ、国内資本の海外流出による円安で、いずれは輸入コスト上昇により物価目標は達成していたかもしれません。

しかし、この物価目標の達成は、国内景気の好況によるものではなく、単に輸入コスト上昇により引き起こされたモノであって、国民生活は一向に豊かになる気配もなく、むしろ貧困化する一方です。

例え物価が上昇しようと、国民が貧困化すれば意味がないどころか害悪にしかなりません。インフレターゲット論の欺瞞とは、こう言うことなのです。

円安は毒なのか、薬なのか

確かに円安は、国内のグローバル輸出企業には恩恵をもたらします。通貨安によって国際価格競争力が高まり、売上を伸ばせる、いわば薬になるでしょう。また海外の資産を持つ富裕層にとっても、円安は海外資産価値の上昇を招くので、薬と言えます。

しかし、労働者にとってみれば、賃金上昇を伴わない状況では、輸入コスト上昇による物価高騰を招き、国民生活をひっ迫させる毒にしかなりません。

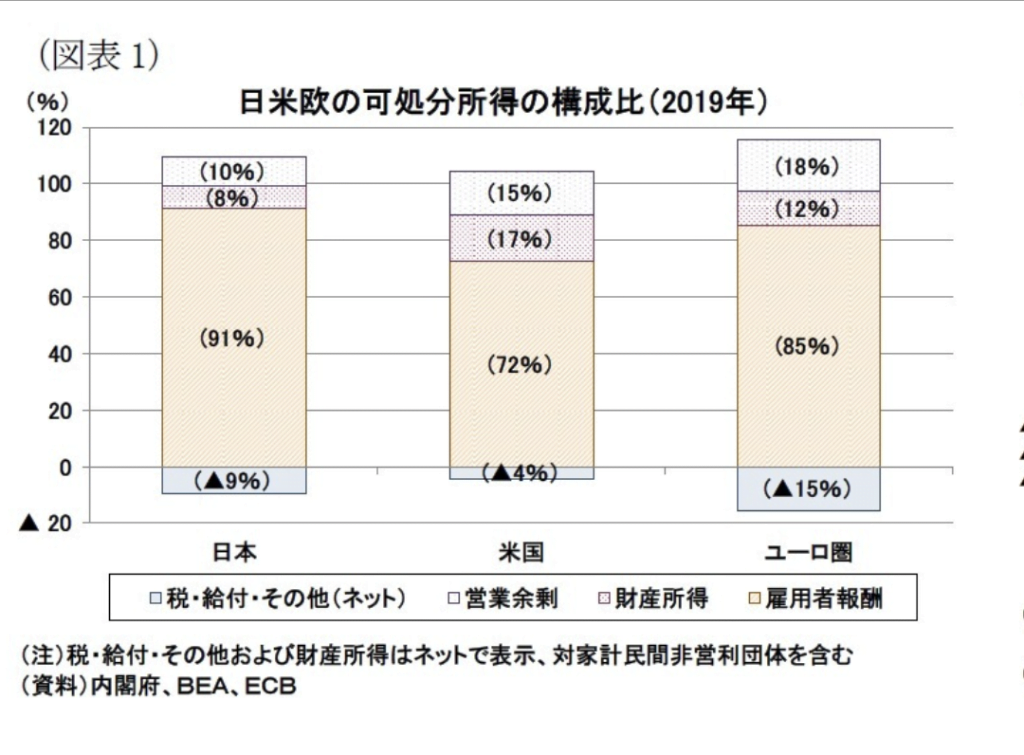

日本人の可処分所得構成は、基本的に雇用者報酬、すなわち労働賃金が9割以上を占めています。

現状における円安とそれに伴う輸入コスト上昇と物価の高騰は、国民の多数派にとっては毒にしかならないのです。

円安とインフレへの対策とは

円安は、コロナ禍とウクライナ戦争という二つの災禍に見舞われた結果、輸入コスト上昇という鎖を、より強く締め上げる力として働き、国民生活を圧迫します。

資源のない日本という国にとって、資源を中心とした輸入コストの上昇は、日本の経済安全保障上、天災に等しい脅威として捉えられるべきなのです。

しかし、円安を助長するアベノミクスの金融緩和、リフレーション政策は、二度の政権交代を経た岸田内閣となった今でも、金融緩和策と、PB黒字化目標に伴う緊縮財政として継続され、この円安のスパイラルは構造化したまま崩壊する兆しさえ見えません。

ここまで見てきたように、現在の輸入コスト高騰によるインフレは、ここ30年にわたる日本政府の明白な失政が招いたことです。にもかかわらず、今に至っても日本政府はその過ちを継続し続けています。

このままでは、日本という国の極貧化は避けることは出来ないでしょう。

ではどうすればいいのか。

一つは財政支出の拡大です。それも、公共投資や公共事業の拡大のような、民間投資を誘発するような財政支出です。

それによって、海外に向けられた資本の目を国内に向けさせ、海外への資本流出を阻止し、なおかつ輸送インフラの整備等による供給能力の強化によって、インフレ圧力の抑制にも繋がります。

すなわち投資の国内回帰によって円安圧力を減衰させ、なおかつ供給能力強化によるインフレ圧力そのものを減衰させることによって、今般のような国際的な経済危機に対しても、防波堤程度の効果は期待できるでしょう。

グローバル化と円安、そして日本の衰退

今回はリフレーション政策(金融緩和)と円安、つまり為替相場の下落について述べましたが、問題の本質はやはりグローバル化、即ち国境を越えたヒト・モノ・カネの移動の自由化にあります。

企業の対外直接投資が増加し、ヒト、すなわち雇用や賃金所得が海外へ流出し、モノの供給を海外生産に依存し、さらに金融緩和によってカネも海外へ流出し続けています。

すなわち金融緩和、リフレーション政策は、グローバリズムに基づく売国政策の一柱なのです。

問題を根本から解決するためには、グローバリズム、そして新自由主義に歯止めをかけるよりほかないのです。