「借金」、イヤな言葉ですね。多額の借金を想像すると、何だか肩の辺りが重くなります。

早く返して借金ゼロの自由の身になりたい、万一破産したら最悪だ!

そんな気持ちになります。

とはいえ、同じ「借金」でもその主体が誰かによって、その返し方も意味合いも異なります。

今回は一般人の「借金」、闇金の「借金」、銀行の「借金」、国の「借金(国債)」と、それぞれの借金の返し方、その意味合いを考えてみます。

一般人の「借金」

私たち一般人がお金を借りるのは大抵、手持ちの現金では足りないものを買う時です。

銀行でローンを組み、家や車などを購入する。そういった例が典型的でしょう。

この借金は、家計の収入で返していくことになります。少額ずつ返すことにすれば月々の負担は軽くなる一方、返済は長期に渡ることに。利息も多く取られるため、返済総額が大きくなってしまいます。

欲しいものが早く手に入るのはいいですが、借金がある間は家計が圧迫されます。

まさに「(借金の)ご利用は計画的に」。

欲しいものを買うために無計画に借金を続けていると、銀行からは借りられなくなり、次は消費者金融へ、果ては闇金にまで手を出す人もいます。

闇金の「借金」

違法な闇金ですが、彼らの事業は「借金の運用」です。

何処かから借りてきた資金を、顧客に法外な高利で貸します。

漫画『闇金ウシジマくん』では暴力団などから資金を借り、10日で5割の利息で客に貸付、荒稼ぎしていました。

そんな闇金も自身の借金を返さねばなりません。

暴力団なども、儲かる投資として闇金に貸し付けているのですから、利息も相応に高いでしょう。

顧客に対するよりは安いはずですが、高い利息を付けて貸付元へ借金を返すわけです。

仮に年利5割だとしても、貸付側としては美味しい投資。

闇金としては、早く元本含めて完済してしまいたい。

稼いで貯めた自己資金のみで運営し、利益はすべて自分のものとしたいところ。

しかし貸付側もさるもの、美味しい投資は逃したくありません。完済は許さず、「貸借関係」を継続しようとするでしょう。それどころか、さらに貸付額を増やすなどするかもしれません。

闇金は借金を背負ったまま、違法な高利での営業を続けるはめになります。

銀行の「借金」

銀行の貸出に「誰かのお金」は必要ない

闇金は借りたお金を貸し付けに回していましたが、銀行は違います。

銀行は、誰かの預金などを使って貸付を行うわけではありません。

「まさか、そんな、バカな!」という気もしますが、

銀行は貸付によって、新たに預金という貨幣を生み出します。

その実務は以下の例のとおり。

X銀行がある企業A社に1000万円を貸出(融資)するとしよう.もちろん,X銀行はA社からの借入希望に対して,資金需要は何か,この取引で銀行は利益を確保できるのか,この資金はA社の成長に貢献するのか,最も重要なA社が元本1000万円と利息を間違いなく返済してくれるかどうかなどを審査し,貸すことを組織決定した後のことである.

『金融の実相とジレンマ 実務から見た金融』京極孝著 晃洋書房 p.43

貸出を行うときに銀行が現金,例えば一万円札1000枚をA社に手渡すようなことは決してない.銀行の実務で融資担当者が行なうことは,A社の預金口座(一般的には当座預金)に貸出金額である10,000,000という数字を記帳(credit)する.これですべてが完了する.(中略)

キーボードで数字を入力することだけで,預金という貨幣が生まれたことになるのである.

このときに,融資担当者はこの貸出金1000万円は誰かの預金を貸そうとか,勤務する支店の預金総額を確認してから貸すとか,ましてやこの銀行の預金総額を元手に貸すのだというようなことは一切考慮に入れていない.ただ数字を記入するだけである.

銀行にとっての「借金」は預金

では銀行は借金してないのかというと、そうではありません。

銀行にとっての借金(負債)とは、預金です。

上記引用の例で言うと、X銀行はA社への貸出にあたって、

「1000万円の借金証文(将来A社から1000万円+利息をもらう権利/債権)」を取得し、

「A社の口座に預金データ1000万円(A社に1000万円払う義務/債務)」を負っています。

A社が「1000万円引き出したい!」と言えば、X銀行は1000万円分の現金紙幣(日本銀行券)をA社に渡さなければなりません。X銀行にとってはまさに借金の返済です。

また、A社が「Y銀行のB社の口座に1000万円振り込んで!」と言えば、X銀行はそうします。

もっともこの場合、X銀行からY銀行へ現金紙幣を運ぶわけではありません。やり方は次のとおり。(※手数料等については省略)

X銀行はA社の口座の預金1000万円をゼロにする。

日本銀行に依頼して、X銀行の日銀当座預金1000万円をY銀行の日銀当座預金に移す。

Y銀行はB社の口座に10,000,000という数字を記帳(credit)する。

もちろん、私たちが個人で預けるお金も、銀行にとっては負債となります。

例えば私から10万円を紙幣で預かると、X銀行は、

「現金紙幣(日本銀行券)10万円:資産」を取得し、

「私の普通預金口座に預金データ10万円+利息:負債/債務」を負います。

このように、銀行にとって「借金」である預金は、銀行業務に欠かせないものです。

一般人にとっては「ゼロにして身軽になりたい」借金ですが、銀行はそういうわけにはいきません。

銀行にとって「借金ゼロ」は「業務ゼロ」です。

銀行が「借金」を負うおかげで、私たちはお金を便利に使えますし、企業も必要な資金を調達できます。

国の「借金(国債)」

「国の借金」と言えば、国債です。正しくは「政府の借金」ですが。

国債発行は貨幣発行

国債が発行されるのは、公共事業、社会保障といった政府支出の資金を調達するためです。

通常、発行された国債は、銀行が自身の日銀当座預金を使って購入します。

例えば1億円の国債をX銀行が買う場合、次のようになります。

政府:-国債1億円(負債増)

+日銀当座預金/国庫金1億円(資産増)

X銀行:+国債1億円(資産増)

-日銀当座預金1億円(資産減)

公共事業として、橋梁の修理を行ったA社に代金1億円を払います。

振込先はX銀行にある口座です。政府は日本銀行に管理させている国庫金をX銀行に払い、X銀行にA社への支払いを指示します。

政府:国債1億円(負債)

-日銀当座預金/国庫金1億円(資産減)

X銀行:国債1億円

+日銀当座預金1億円(資産増)

-A社の口座に預金1億円(負債増)

A社:+預金1億円(資産増)

政府が借金を負ったことで、民間企業に1億円の所得が生まれました。

政府は国債を発行することで、貨幣を発行していると言えます。

上記ではA社の所得ですが、一律給付金10万円の例を考えればわかるとおり、

政府が国庫金から支出すれば、民間の所得が増えます。

「政府の赤字は国民の黒字」です。

「国の借金」の返済は、貨幣の消滅、民間のお金の減少

では上記の1億円の国債、「国の借金」を返すとどうなるでしょうか。

一般にイメージされるのは、税金で借金を返すというやり方です。

民間から1億円の納税を受けることで、政府は日銀当座預金/国庫金1億円を得ます。

これをX銀行の日銀当座預金に払い込めば、国債という借金は消滅です。

民間から貨幣を回収して、国債を消しています。

「国の借金」の返済は、貨幣の消滅、民間のお金の減少です。

税で国債の償還(返済)をすることは、民間から所得を奪うもの。

せっかく増えた民間の金銭をゼロに戻すものです。

こんなことをしていては国家の経済は成長しませんし、国民の生活も豊かになり得ません。

国債発行額は、どんどん増えるのが正常なのです。

ところが、日本政府(財務省)は逆に国債増加を抑え込もうと血道をあげています。

政府支出の一般会計に国債償還を含めていたり、プライマリーバランス黒字化(政府支出を税収の範囲にする)を目指したりです。

これで日本が順調に経済成長し、国民が豊かになったら不思議です。

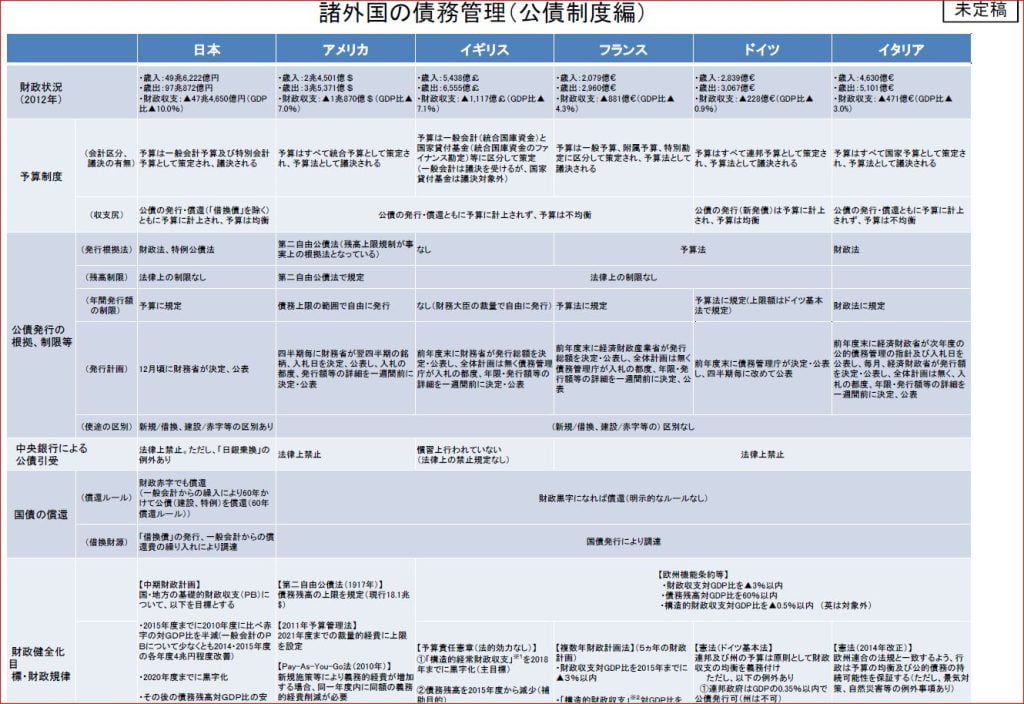

日本以外の国は、財政黒字の時にしか国債の償還(返済)を行いません。

景気が過熱して、税収が多すぎる時だけです。

償還期限が来た国債は、新たな国債を発行して借り換えています。

この点、海外を大いに見習うべきでしょう。