先月行われた大学入試共通テスト「政治・経済」に出た銀行における貸出・預金の問題が注目されています。金融によって社会を動かす銀行の仕事については、学校教育でも習ったはずですが、意外と覚えていないもの。

この度、中学の社会科「公民」の教科書(東京書籍)を入手しましたので、共通テストと比べてわかりやすく解説してみます。

公民教科書における銀行預金と貸出

銀行の仕事の中で,金融の役割として特に重要なのは,人々の貯蓄を預金として集め,家計や企業に貸し出す仕事です。一人ひとりの預金が少なくても,多くの人々から預金を集めることで,銀行は大きな金額を貸し出せます。

『新しい社会 公民』東京書籍 令和3年 p.156

うん、まあそうだよね……と納得しそうになりますが、実態は異なります。

どこが違うかと言えば、以下の部分。

【人々の貯蓄を集めて、家計や企業に貸し出す】

【預金を集めることで、銀行は大きな金額を貸し出せる】

銀行は預金を集めてはいますが、それを貸出に使っているわけではありません。

共通テスト問題における銀行預金と貸出

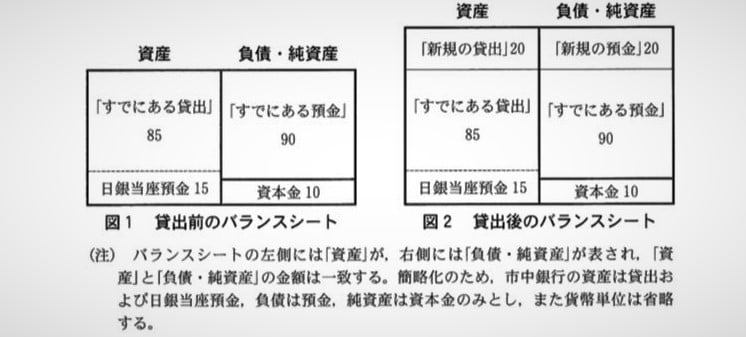

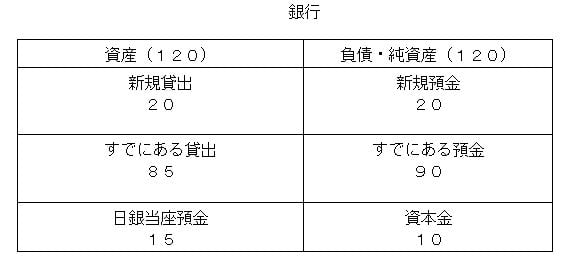

個人や一般企業が銀行から借り入れると,市中銀行は「新規の貸出」に対応した「新規の預金」を設定し,借り手の預金が増加する。他方で,借り手が銀行に返済すると,市中銀行の貸出と借り手の預金が同時に減少する。

令和4年度 大学入試共通テスト 政治・経済 問5

実態は上記共通テスト問題のとおり。

銀行は無から貸出金を創っています。

信用創造(Money Creation / 貨幣創造)をしているのです。

借金のイメージ「紙幣を受け取る」「預金が減る」?

銀行からお金を借りるというと、

「紙幣を受け取る」

「車のローン返済で毎月、自分の口座の預金が減っていく」

というイメージがあります。

しかし実際にはその前に、銀行からお金を借りたことで、

「銀行は貸出の契約を得る(返済金を取り立てる権利書を得る)」

「借り手である自分の口座に、借金分の預金が増える」

銀行から借金して紙幣を受け取るのは、自分の預金口座から引き出されるのです。

ローン返済の場合は、増えた自分の預金口座から借金分、車屋に料金が支払われます。

その後、月々の返済に入ります。

教科書より共通テストの方が現実を説明している

貸し手である銀行の方はというと、他の預金に関わりなく新たな貸出を行っています。

新規の貸出(借金契約)と引換に、新規の預金を創り出しています。上図の通りです。

ほかの誰かの預金を回して貸し出しているわけではないのです。

公民教科書(東京書籍)の記述とは異なり、共通テストの方が現実を説明しています。

上図にある日銀当座預金も関係ありません。

貸出の前後で変わらないところからも明らかですね。

借金を返すと、お金が消滅する

そして、共通テストの問題文で重要なのは、

「借り手が銀行に返済すると,市中銀行の貸出と借り手の預金が同時に減少する。」

というところ。

借金を返すと、その分お金が消滅することになります。

買い物などで使っても、お金は消えません。お店の預金が増えるだけ。

社会全体のお金の量は変わりません。

ムダ遣いをすると「お金をドブに捨てた」などと言われます。

しかし実際にはお金は失われておらず、ほかの誰かの預金になります。

カネは天下の回りもの、です。

ところが借金返済は違います。本当にお金が消えます。

銀行が貸すことによって無から生まれた「預金(借金)」は、返すことで消えるのです。

世間がこぞって借金返済すると……

個々人にとって、借金が減るのは安心です。

しかしこれが大勢、世間がこぞって借金返済するとどうなるでしょう。

世間から預金というお金がどんどん減ることになります。

使えるお金が減るということは、買い物、消費、投資が減るということです。

景気が悪くなり、国民経済が縮小に向かいます。

90年代のバブル崩壊以降の日本がこれです。

現在も「企業の無借金経営」などがもてはやされ、「国の借金」とやらを恐れる世の中。

世界でも最低レベルの経済成長に甘んじています。誠に腹立たしい。

それというのも、銀行の貸出や預金について、義務教育の教科書からして間違っていることも大きいのではないでしょうか。

流通貨幣の9割が預金通貨、という現代。

預金について、正しい教育が施されるようになってほしいものです。

おまけQ&A

無から預金を生み出すなんて、錬金術、詐欺みたいじゃない?

まったくの無から創っているわけではありません。

銀行は貸出の際に審査をします。

借り手の「能力」を確認するのです。

仕事や年収、資産などを見て、元金や利子を支払えるかどうかを査定します。

借り手の「支払い能力」を「信用」して、預金を生み出す。

それゆえ、銀行の貸出は「信用創造」と言われます。

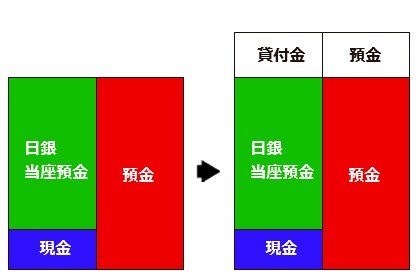

借りたお金を現金紙幣で引き出したら、銀行のバランスシートはどうなる?

銀行は日本銀行から「日銀当座預金」と引換に現金紙幣を入手しています。

よって、共通テストの図で表すなら、次のようになります。

現金10を引き出し↓

実際には、銀行は多くの現金紙幣を持っていますので、引き出しの度に日銀当座預金と引き換えるわけではありません。本記事トップ画像のイメージです。現金引き出しの際には、「資産」の現金と「負債」の預金が同額減ることになります。

銀行はどうして人々の貯蓄を預金として集めるの?

「銀行は預金を集めて、それを貸出に回しているのではない。無から「信用創造」している。それなら、預金してもらう必要がないのではないか?」

確かに、銀行にとって預金は負債です。

貸出の場合よりかなり低利ですが、利子も付けなければなりません。

とはいえ、その預金でもって振込などが行われれば、手数料収入が入ります。

国債など、投資商品の販売収入にもつながるでしょう。

また、口座を作ってもらい、お金を預かるということは「信頼されている」ことでもあります。

新たな融資など、新規の顧客をつかむためにも有利に働くはずです。