土地という実物資産

実物資産とは、例えば土地、建物、商品製品、いわゆるモノのことで、そのモノの資産的側面を指して実物資産といいます。

実物資産は、基本的に購入当初が最も価値が高く、時間経過とともに経年劣化などでそのモノの質、あるいは機能などの価値が減耗していくので、並行して資産価値も目減りしていきます。

その中でも例外的なのが土地です。

建物は劣化しますが、土地自体は劣化しないし、用途が様々ある、つまり汎用性が高くて需要もその他の実物資産より高いと言うのがポイントですね。

店舗、工場、マイホーム、田畑や道路など、家計・企業・自治体政府問わず、立地条件さえ合えば誰でも欲しがる実物資産、それが土地。

つまり比較的換金しやすくて価値も目減りしづらく、資産としては優良なので、それなりの面積があれば銀行融資などの担保にしやすい実物資産の代表格なわけです。

バブル時代と土地

バブルの時代、この土地に加えて建物の資産価値が高騰し、あるいは高騰し続けたために、土地か建物を持っていれば、それを担保に銀行はいくらでもお金を貸してくれました。

結果、企業や家計は不動産獲得に躍起になり、それがさらに資産価値の高騰に拍車をかけたわけですが、逆に言うと不動産という実物資産を起点にして民間の信用創造が活発に行われ、実体経済には潤沢なお金が流れていたという側面もあるわけです。

負債、借金と言うのは確かに後々返さなければいけないわけですが、あくまで“後々”です。

その間に売上を上げ、借りた以上のお金が入ってくれば、返済など取るに足りるものではありません。

それは企業だけでなく、家計も同様です。

マイホームや自動車をローン(借金)で購入しても、賃金が高く収入が多ければ、手元に現金や預金などの資産が少なくても、特に気にすることなく高い買い物が出来たのです。

総量規制とバブル崩壊

ところが1990年、当時の大蔵省銀行局長の名前で、一通の通達が全国の銀行・金融機関に届きました(土地関連融資の抑制について(PDF))。

要するに、不動産を購入するために銀行からお金を借りる(融資を受ける)という行動に歯止めをかけるものでした。

いわゆる総量規制(融資限度額の規制)というやつです。

基本的に土地の購入は、当時の地価高騰も相まって、自己資産のみでの購入は難しい。

だから金融機関から融資を受けるわけですが、融資を受け、金利を支払ってもなお、値上がりした利益で儲かるという不動産資産バブル特有の背景があり、これが不動産への投機的行動を招いたことで、地価の高騰に拍車がかかっているという状況に楔を打つ目的で出されたこの通達は、日本経済に劇的な影響をもたらします。

当時、不動産の資産価値を担保していたのは、銀行など金融機関による融資です。

融資によって土地を買えるからこそ、土地の値段は高騰を続けたわけですが、その融資に制限が加わってしまえば、地価の高騰は止まります。

実際は止まるどころか下落してしまい、その結果土地を担保にして借りた借金も担保割れ、つまり土地を売っても返しきれない状況になってしまいます。

企業は「土地を担保にすれば金融機関がいくらでも融資してくれる」という状況を利用してお金を借り、資金を調達して事業を拡大したり、資金繰りをしていたわけですが、その土地の価格が下がってしまえば、借りられるお金も少なくなってしまいます。

つまり、民間の信用創造に制限がかかり、世の中に出回るお金が少なくなってしまうということです。

さらに融資の場合は、元本に加えて決められた金利を返済さえしていれば、それ以外のお金は自由に使えるわけですが、土地価格下落による担保割れから、不良債権化を恐れた金融機関は、“貸し剥がし”と呼ばれる返済期限の到来前に資金の返済を迫り、強引に回収するような強硬策に出ました。

ひどい場合には特に返済の停滞もなく、順調に営業を続けていた企業に対しても行うことがあり、これによって倒産する企業や、さらにその企業と取引をしていた企業の倒産も招き、連鎖倒産という社会問題を引き起こします。

BIS規制と金融不信

こうした銀行の焦りをもたらした重要な要因の一つに、1988年に国際決済銀行の常設事務局であるバーゼル銀行監督委員会で合意され、1993年3月末から日本にも適用されたBIS規制というものがあります。

国際業務を行う銀行の自己資本比率を8%、国内業務限定の銀行でも4%にしなければならないというこの規制により、金融機関は自己資本の拡張と維持を余儀なくされたために、貸し渋り、すなわち新規の融資や追加融資に対して消極的になり、不良債権化する可能性が少しでもある融資に対して、文字通り強硬手段をとるようになったのです。

総量規制、そしてBIS規制の適用による銀行の貸し渋り・貸し剝がしという行動は、企業に対して銀行への不信感と恐怖心を植え付けるには十分だったと言えるでしょう。

その結果、企業も最後に頼れるのは自己資本であるという意識が支配的となり、銀行側も企業側も、資金調達という手段から融資という選択を排除し、出資、すなわち株主からの資金提供や自己資本の拡大という方向に走ることになります。

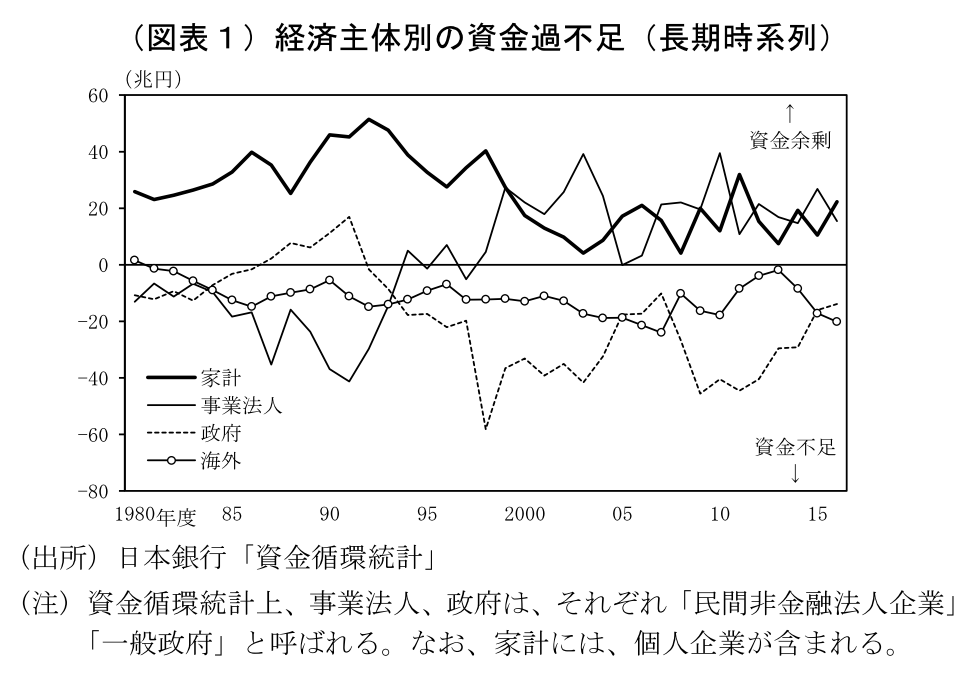

この資金過不足の推移の背景に、そのような時代背景もあるということを、頭の隅に置いておくべきでしょう。