大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2022年4月28日(令和4年4月28日)

現代貨幣理論という眼鏡を得た人間からみた「逆イールド」について説明します。

「逆イールド」とは、アメリカ経済が数年以内に景気後退に突入する予兆と言われています。

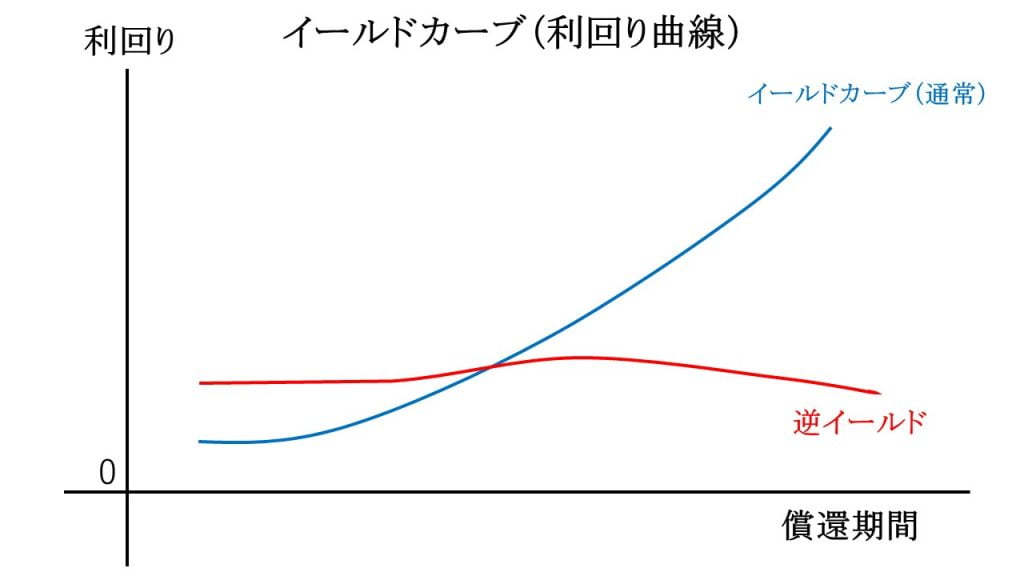

イールドカーブとは何か

「逆イールド」とは何かを理解するためには、イールドカーブ(利回り曲線)を理解しなければなりません。

イールドカーブ(利回り曲線)とは、1ヵ月物から30年物までの償還期間が異なる国債利回りを点で結ぶことによって描かれる曲線のことです。

※参考記事:逆イールドはなぜ発生するのか?景気後退のシグナルだが、対処可能!

通常、イールドカーブ(利回り曲線)は縦軸を利回り、横軸を償還期間とすると、右上がりになります。

なぜかと申しますと、償還期間が長ければ長いほど、利回りが良くなるからです。

国債とはすなわち、中央政府へお金を貸して、その分だけ利子をいただくことができる債券です。

債券を購入している間は債券の購入分だけ現金が使えなくなります。

債券が償還されないかもしれないというリスクがございます。

また、その間にインフレした場合、実質的に債券価値が目減りしてしまう可能性もございます。

そういったリスクを引き受けてでも中央政府にお金を貸し付けるわけですから、1ヵ月物よりも10年物、10年物よりも30年物の方が利回りが良くなります。

参考URL:アングル:景気後退を暗示「逆イールド」とは何か、12年ぶり発生

逆イールドとは何か

しかしながら、そのイールドカーブ(利回り曲線)が右上がりにはならず、短期国債よりも長期国債の利回りの方が低下してしまうことがあります。

それを「逆イールド」と言います。

通常では考えられないことが発生していると理解して間違いございません。

以下が簡単なイメージでございます。

なぜ逆イールドは発生するのか

ここで率直な疑問が生じると思います。

なぜ逆イールドが発生するのでしょうか。

厳密には、諸説ございますが、私なりの解釈を申し上げたいと思います。

まず、市場関係者が何らかの理由で将来的には景気が減速しそうだなと考えます。

景気減速すると、企業業績が悪化するので、株価が低迷する可能性が高まります。

株価が将来的に低迷する可能性が高いのであれば、今のうちに売却しておいて、リスクが少なくて利回りが比較的高い債券を購入します。

リスクが少なくて利回りが比較的高い債券とは、国債であり、なおかつ長期国債になります。

長期国債の買いが膨れあがり、長期国債の利回りが低下します。

なぜならば、長期国債の人気が高まるので、高い利回りでなくても買い注文がなされるからです。

そこに、中央銀行(アメリカにおいては連邦準備制度理事会)が政策金利の引き上げなどを行います。

アメリカの政策金利とはFFレートのことであり、現時点で政策金利を引き上げることをFRBは明言しております。

そうすると、比較的短期の国債の利回りが上昇します。

なぜならば、民間金融機関の間で準備預金のやり取りをするだけでお金が増える機会が増え、短期国債を選好しなくなるからです。

徐々にではございますが、短期国債と長期国債の利回りの差が無くなり、ついには逆転してしまうのです。

逆イールド発生が現実になった

米国債の2年物利回りが10年物を一時上回り、この組み合わせでは2019年以来初めて逆イールドが発生した。

引用元:米2年債と10年債の利回り逆転、19年以来初-景気後退シグナルか

償還期限が短めの米国債利回りが長めのものより高くなる逆転現象は他の年限同士でも見られており、米金融当局の利上げが景気後退(リセッション)を引き起こしかねないとの見方を強めている。

上記引用元記事は、2022年3月30日時点のブルームバーグの記事です。

アメリカ連邦政府が発行している国債の2年物利回りが10年物利回りを上回り、いわゆる逆イールドが発生しました。

繰り返しになりますが、国債の利回りというのは、通常は償還期間が長い物ほど利回りが高くなります。

国債を購入するということは中央政府へのお金の貸出ですから、長期間貸し出すほど物価変動や量的引締めの影響などを受けるからです。

要するに、それなりの利回りが確保されていないのであれば、長期間お金を貸し出すことはないので、利回りが短期国債よりは高くなります。

上記でも申し上げましたが、逆イールドとは通常とは逆の現象なのです。

逆イールドは景気後退の予兆か

そして、この逆イールドがなぜ注目されているかと申しますと、逆イールドが景気後退(国内総生産が2四半期連続で減少してしまうことを指す)の予兆と言われているからです。

また、逆イールドは20年物国債と30年物国債でも昨年発生しており、5年物国債と30年物国債でも発生しております。

本日の記事においては、なぜ逆イールドの発生後に景気後退するのかという点を現代貨幣理論に基づいて分析してみたいと思います。

逆イールドは景気後退の予兆なので、合成の誤謬となる

まず、現代貨幣理論というよりかは経済学的な分析になります。

逆イールドは合成の誤謬を発生させるから、景気後退を発生させる部分もあるのではないかと考えます。

簡潔に説明しますと、逆イールドは景気後退の予兆だと広く認識されております。

したがって、逆イールドは景気後退の予兆だと認識している人々は景気後退対策を採用し始めます。

経営者は景気後退が来る可能性が高いので、設備投資や雇用創出を抑制して、現金預金を貯め込み、借金返済を優先します。

投資家は景気後退による株価暴落の可能性が高いので、何か悪材料が出たら、株式を売却して損失を限定的なものにします。

労働者も景気後退が予想されるというニュースが流れると消費意欲が減退します。

民間企業の経営者、投資家、労働者はそれぞれ財布の紐を固くすることになります。

それは各個人または各組織の行動としては合理的なのですが、その結果、国家経済全体の需要が減少して景気後退になります。

設備投資のためにお金を貸すのが馬鹿らしくなる

さらに言えば、逆イールドは長期間の国債利回りよりも、短期間の国債利回りの方が高い状態なので、長期間に渡りお金を貸し出すのが非合理的判断となりやすいです。

半導体を製造する企業が生産能力を高めようとして工場や生産設備を増強しようと思い、商業銀行に20年以上の融資を申し込んだと仮定します。

逆イールドが発生している経済状況において、商業銀行は長期間に渡りお金を貸して、物価変動や貸し倒れリスクを背負うよりも、短期国債を継続的に購入した方が合理的という判断に傾きます。

その結果、半導体製造企業は設備投資を断念、または商業銀行側から提示された高金利を受け入れるということになります。

そもそも民間企業の設備投資とは、長期国債(主に10年物)の利回りとの競合が発生しております。

商業銀行としては、民間企業へお金を貸すか、長期国債を購入するかの選択を迫られております。

長期国債を購入する方がリスクが低くリターンが良いと判断すれば、民間企業への融資を渋るのです。

そこに、短期国債を購入する方がさらにリスクが低くリターンが良いとなれば、ますます民間企業への融資を渋ることになります。

住宅投資よりも短期国債購入の方が楽して儲けられる

住宅投資も同様です。

とある個人が新規の戸建て住宅が欲しいと思い、銀行に住宅ローンを申し込んだところ、高金利を要求されて、戸建て住宅購入を諦める可能性が高まります。

とある個人が住宅ローンで破産するかもしれないというリスクを背負ってまでお金を融資するよりも、短期国債を購入した方が良いという判断に傾くからです。

景気とは要するにお金の巡りが良いという状態のことであり、お金が動き、物やサービスが生み出されないと当然景気は悪くなります。

住宅投資の場合、付随する消費がかなり大きいです。

新築の戸建て住宅や集合住宅の場合、家具や水回りの設備などが同時に購入されますから、景気に与える影響は大きいです。

逆に言えば、住宅がこの世に生み出されないということは本来生まれるはずだった、家具需要や水回りの設備関連需要が生まれないということですから、景気は悪くなります。

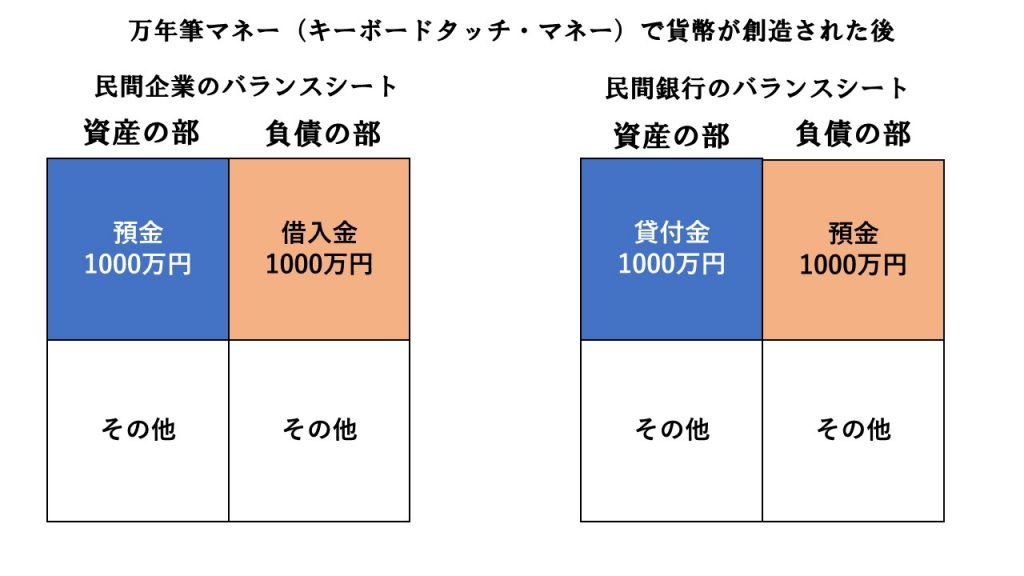

貨幣創造したら、損失を被る可能性が高まる

現代貨幣理論における「内生的貨幣供給理論」を理解している方ならご理解いただけると思います。

民間銀行がキーボードタッチして貨幣を創造した場合は、上記のようなバランスシートの拡大が発生します。

貨幣創造、つまりは民間銀行が民間企業にお金を貸し出した場合、民間銀行の資産として貸付金(短期または長期)が増え、負債として預金が増えます。

民間企業としては、預金という資産が増え、借入金という負債が増えます。

逆イールドということは、短期的なお金の貸出金利よりも、長期的なお金の貸出金利の方が低いということです。

したがって、民間銀行が民間企業から受け取る貸出金利(長期金利に影響されやすい)よりも、民間企業が保有している預金に対して支払う普通預金金利(短期金利に影響されやすい)が高くなる可能性がございます。

要するに、民間銀行がキーボードタッチして貨幣を創造したら、損してしまう可能性が高まるということです。

もちろん、民間銀行も馬鹿じゃございませんので、損失は出したくありません。

民間企業に貸し出す際の金利を高めに設定しますが、そうするとお金を借りたい民間企業が借入を断念するかもしれません。

民間金融機関(民間銀行を含む)はある意味真っ当な商業銀行としての商売が成立しにくい現実に直面します。

商業銀行から投資銀行の時代へ突入か

逆イールド状態の経済下においては、民間金融機関は商業銀行というよりも投資銀行という性格を強めてしまいます。

したがって、2000年前後においては、アメリカにおいてITバブルが醸成されてしまいました。

IT関連企業の株式に投資するのが、民間企業へ融資するよりもお金が儲かるからです。

2008年前後においては、サブプライムローン(信用力の低い個人顧客への住宅ローンの提供)やデリバティブ(金融派生商品)に資金が流入しました。

通常の住宅ローンはリスクとリターンのバランスが悪いので、信用力の低い個人顧客への住宅ローンを提供することで、利益を確保しようとしました。

ミナミの帝王(萬田銀次郎)が信用力の低い個人顧客へ融資するようなことを合法的かつ大規模に行っていたことになります。

ある意味では、ブルーオーシャン戦略であり、住宅価格の継続的上昇が見込める経済環境下では合理的でした。

住宅価格が未来永劫上昇するわけないのに。

逆イールドは金融不安定性を高める

また、金融派生商品を購入することで、国債を購入するよりも大きな利益を得ることができるという判断の下、ギャンブルのような投資に手を染めてしまったのです。

その結果、リーマン・ブラザーズという投資銀行が破綻して、金融危機に発展しました。

逆イールドは、ITバブル崩壊や金融危機の約2年前に発生しておりました。

私個人の仮説ではございますが、逆イールドは景気後退の予兆でもあり、金融が不安定になる原因なのではないかと考えます。

もしかしたら、ビットコインに代表される暗号資産(仮想通貨)の取引で儲けようとする投資銀行が多くなり、バブルが醸成されるかもしれません。

また、ロシアのウクライナ侵攻により、小麦などの食糧価格上昇を見込んで多額の投機資金が投下されるかもしれません。

逆イールド解消のために、長期国債を売却せよ

逆イールドは景気後退の予兆であり、金融不安定性の高まりの原因だとするならば、FRB(アメリカ連邦準備制度理事会)は逆イールドを解消するべきです。

短期金利を低下させるか、長期金利を引き上げるようなオペレーションに着手するべきなのです。

インフレが高止まりしているため、政策金利を引き上げるように圧力が高まっており、短期金利を低下させるのは、事実上難しいです。

したがって、長期金利を高めるため、FRB(アメリカ連邦準備制度理事会)が保有する長期国債を売るべきです。

長期国債の供給が増えれば、長期国債価格の下落圧力が強まり、長期国債価格と逆相関である長期金利は高まります。

危険な金融派生商品を購入しなくてもいいほどに、長期金利が上昇すれば、リスクの高い分野に投機資金を投下するというギャンブルに手を染める必要はありません。

長期金利の上昇で、設備投資や住宅投資が冷え込むというデメリットは当然あります。

そこは別途減税措置などで財政的なサポートが必要です。

以上です。

[…] ※参考記事:アメリカで発生した逆イールドが金融不安定性を高め景気後退に突入か […]