大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年12月10日(令和2年12月10日)

新規国債発行額が100兆円超え

政府の2020年度予算の一般会計税収が当初想定を8兆円程度下回り、55兆円前後となる見通しであることがわかった。

引用元:20年度税収、8兆円下振れ55兆円前後に 国債100兆円超

米リーマン危機後だった09年度以来の減少幅となる。

赤字国債の追加発行が必要で、20年度の新規国債発行額は初の100兆円超えが確実。

日本政府の2020年度の一般会計税収が想定を8兆円ほど下回ったそうです。

しっかりと税制におけるビルトインスタビライザーが機能しているようです。

税収が8兆円下回るということは民間経済において8兆円ほど残ったということでございますから、喜ばしい限りでございます。

コロナ・ショックで経済が低迷しているのに、税収が増えてしまったら、完全に税制が崩壊しているということでございます。

その結果、新規国債発行額が100兆円を超えるそうです。

財政破綻を主張していた方はハイパーインフレになるとか、通貨の信認が失われるとか、長期金利が跳ね上がるとか主張していましたよね?

長期金利は低空飛行を続けている

まず、日本政府が国債を大量発行した場合、懸念されるのは、長期金利の上昇です。

長期金利とは、10年物国債の利回りのことであり、国債の信用が高まると低下して、国債の信用が低下すると跳ね上がります。

上記を見てお気づきだと思いますが、我が国日本の長期金利は、コロナ・ショックの影響で、一時期0.1%を超えたこともございますが、その後は低空飛行を継続しております。

最近では0%と0.05%の間を行ったり来たりでございまして、安定的な推移となっております。

これで財政破綻となりますでしょうか。

あまりにも利回りが低いため、我が国日本の債券市場において、ポートフォリオに組み入れるのが馬鹿らしくなるほどの利回りの低さであり、国債価格の高まりと言えましょう。

財政破綻論者の主張がこれで1つ消えましたね。

インフレ率はむしろマイナスである

総務省が発表している消費者物価指数でございますが、2020年(令和2年)10月分を確認したところ、生鮮食品及びエネルギーを除く総合、いわゆるコアコアCPIは前年同月比マイナス0.2%でございます。

ここで疑問をお持ちの方もいらっしゃるかもしれません。

なぜコアコアCPIが物価水準を測る指標として適切なのかと。

CPIではなぜ駄目なのかと。

コアコアCPIとは一般消費者が購入する商品の価格変動を表す消費者物価指数から、食料品とエネルギーを除外した値となります。

なぜ食料品とエネルギーを除外した値で物価基調を判断するのかと疑問に思われる方もいらっしゃると思います。

まず、食料品の価格変動を除外するのは、天候不順による作物の不作や食料市場に対する短期資本流入による急激な価格変動を除外する必要があるからです。

次に、エネルギーを除外するのは、我が国日本は石油や天然ガスなどのエネルギーを海外から多く輸入している以上、石油や天然ガスなどのエネルギーの国際価格によって多大な影響を受けます。

つまり、食料品とエネルギーは国内の景気や経済状態以外の要因で価格変動することが多いのです。

したがって、雇用や所得が変動することにより、消費が変動し、一般物価が変動します。その変動を客観的な数字で理解する指標として、コアコアCPIが妥当だと思うのです。

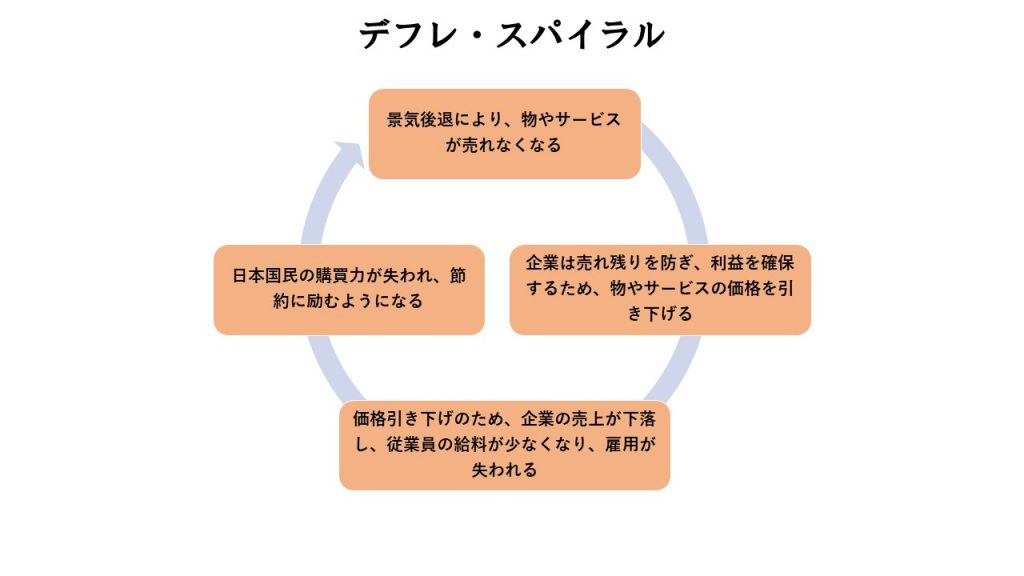

2%以上の上昇が複数年継続した場合、デフレ脱却したと一般的には言えますが、現状の日本は確実のデフレ経済下でございます。

生鮮食品やエネルギーなど、景気動向とは無関係に価格が乱高下しやすい物品を除外して消費者物価指数を算出したところ、マイナスなのですから、これでデフレではないという言い訳は通用しませんよ。

これによって、日本国民がさらに困窮すること間違いありません。

上記のようなデフレ・スパイラルに陥り、物やサービスの付加価値が低下してしまい、徐々に貧乏になってしまいます。

新規国債発行によってハイパーインフレになるという財政破綻論者の主張がさらに砕けました。

むしろ円高になったので、通貨の信認が強まった(笑)

新規国債発行によって、通貨の信認が失われるとかお馬鹿な発想になっている財政破綻論者がいらっしゃいます。

※誰とは言いませんよ(笑)

対USドルの為替レートを見たら、むしろ円高なのですが。

むしろ通貨の信認が強まっているのですが(笑)

さすがは有事の円であり、世界最強通貨の円です(笑)

為替レートが下落して、輸入品の価格が上昇して、国民生活が崩壊するのではなかったのですかね。

さらに財政破綻論者の主張が崩れましたね。

経常収支黒字国家が円高傾向になるのは当然ですし、仮に円安になったとしても、日本製品の価格競争力が高まり、自然と円高傾向に回帰する可能性もあります。

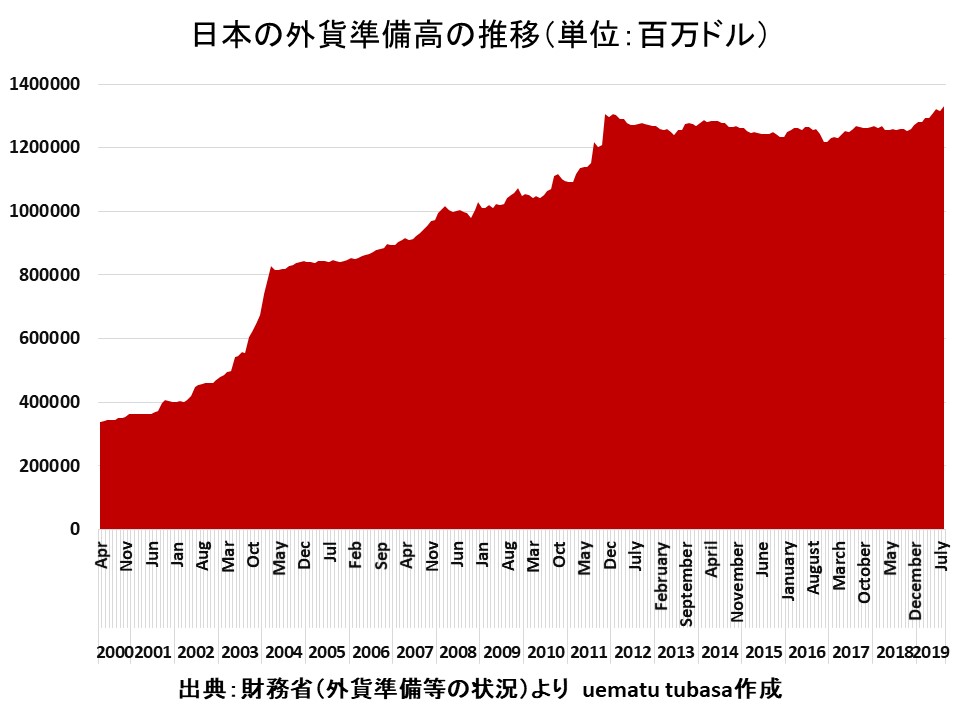

また、日本政府は外貨準備高がございますので、円安是正のための為替介入も可能です。

消費税廃止で全産業に恩恵を

総務省が9日発表した8月の家計調査によると、2人以上世帯の消費支出は27万6360円で、物価変動の影響を除いた実質で前年同月比6.9%減った。

引用元:首相、11月にも追加経済対策指示 「GoTo」延長検討

前年同月比6.9%の減少ってとんでもないことですよ?

家計(個人)の消費とは、その大部分が民間企業の所得でございますから、民間企業の所得が減ったということです。

誰かの消費は誰かの所得という原則を忘れてはなりません。

家計(個人)の消費は民間企業の所得なのですから、消費を喚起して民間企業の所得を増やし、雇用と給与所得という形で吐き出してもらう必要があります。

そのために一番効率的で公平なのは、消費税の廃止なのです。

消費行動への罰金が無くなるので、全産業、全企業に恩恵があり、特定産業、特定企業だけの恩恵とはなりません。

是非とも消費税廃止を実現してほしいです。

以上です。